貯金するのは辛いし大変です。

でも、それが楽になる方法があります。

手取り収入の1割以上を貯金して、残りのお金で生活する事。

そんな簡単にはいきませんが、年収をきちんと把握して予算を立てればいつの間にか貯金が貯まります。

毎月の予算を決めて楽に貯金する3つのステップと予算を計算する方法を紹介します。

楽な貯金とはどんな貯金?

毎月の予算を立てて楽に貯金する3つのステップ

エクセルで予算を計算するタブの作成方法

楽な貯金ってどんな貯金?

楽な貯金とは「無理をしない貯金」です。

どんな人でも満足のいく生活をするためにある程度のゆとりは必要。

本当にカツカツの生活をしたら、余裕がなくなって喧嘩が増えます。

そして、わが家はフルタイム共働きで残業も多い(体験談)ので時間がなくて家庭も荒れやすいです。

そんな状態でゆとりのない暮らしをすると、家庭は荒れて家族の笑顔が無くなります。

だから、昨年の年間収支の実績からほどよくゆとりある生活ができるように予算を割り出して、手取り収入の1割以上を貯金か投資にまわします。

具体的な計算方法は後半で解説しているのですぐに見たい方はこちらからどうぞ。

楽に貯金する3つのステップ

年間の手取り収入を月ごとの収入になします。

年間収入を見ただけでは金額が大きすぎて毎月の貯金額を計算できないし、現実味が感じられません。

毎月入ってくる金額で見てもボーナスや残業があると月の収入は安定しなくて分かりにくいです。

だから、「年間収入÷12か月=月の収入」で考えます。

楽に貯金する具体的なステップは次の3つです。

1.年間収支から貯金額を決める(1割以上)

2.予算項目を考えて振り分ける

2.支払方法と目的別で口座を分ける

貯金、投資額を決める

はじめに、貯金や投資に回すお金を決めます。

毎月の貯金額の目標は年間収入の1割以上です。

最低限の貯金額の目安は会社員なら、月に使うお金の3ヶ月程度。

3ヶ月分以上たまったら、生活必需品(家電や車など)の買い替えや子供の養育費など、目的に分けて貯金、投資、保険を検討します。

お金の預け先は基本的に銀行ですが、使い道が5年以上先なら債権や株式投資を検討することをおすすめします。

理由は超低金利でインフレを目指す日本では銀行に預けていても現金の価値は減る事が分かっているからです。

特に債権は銀行の次に安全な投資方法で保険会社の商品も債権がメインです。

それなら、保険会社に手数料を払うよりも自分で運用した方が手数料がかからない分、預けるよりも効率的に運用できます。

本当に未来が心配で元本を割らなければいいなら、銀行か保険に預けるのが最適なのも事実。

ただ、銀行は色んな会社にお金を貸して保険会社は市民からお金を集めて株式や債券に投資しているのも事実。

どうやってお金と付き合うのか考えましょう。

予算項目を考えて振り分ける

予算項目を分けるために必要な項目を洗い出します。

わが家で初めに決めた項目は以下3つです。

| 生活費 | 生活必要資金 |

| おこづかい | それぞれのゆとりのため |

| 旅行 | 家族で余暇を楽しむために使う |

この中の生活費の予算を昨年の実績から決めます。

わが家(4人家族)の生活費の内訳はこんな感じ。

| 食費 | 85,000 |

| 日用品 | 20,000 |

| 美容 | 10,000 |

| 衣類 | 20,000 |

| その他雑費 | 5,000 |

| ガソリン代 | 20,000 |

大まかな出費が決まったら、予算を各口座に振り分けていきます。

支払方法と目的で口座を分ける

銀行口座の使い分けはお金を管理する上でとても重要です。

理由は初めに分けておけばほったらかしてもお金が貯まるし、使えるお金が見えやすくなって抑止力になるからです。

わが家は家賃用と普段使い用の口座2つで分けていましたが、それだけでは予算の管理が難しいと感じたので口座を分けて管理する事にしました。

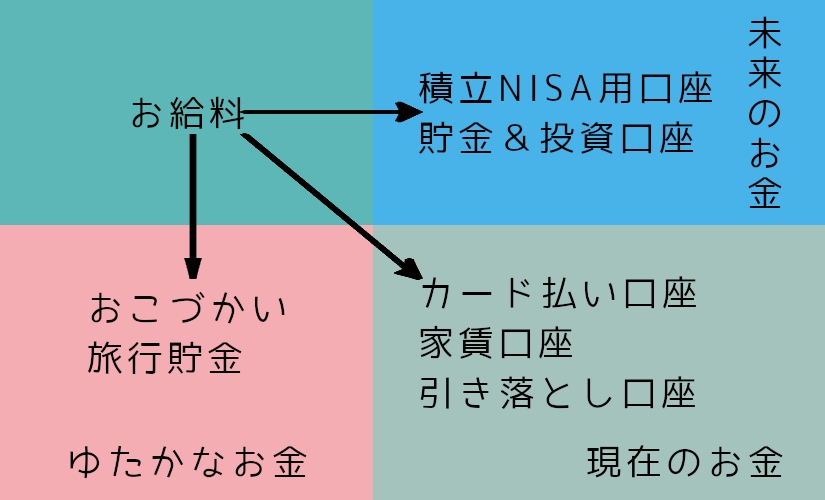

わが家はこんなイメージで現在のお金、ゆたかなお金、未来のお金に分けてそれぞれに口座を準備しました。

合計7口座に分けて、管理します。

銀行口座は7行分用意するのではなく、住信SBIネット銀行の目的別口座かGMOあおぞらネット銀行の使い分け口座が便利です。

どちらの銀行も10口座に分ける事が出来ます。

詳しくはおすすめのネット銀行5行で解説してます。

年間収支から予算を計算する方法

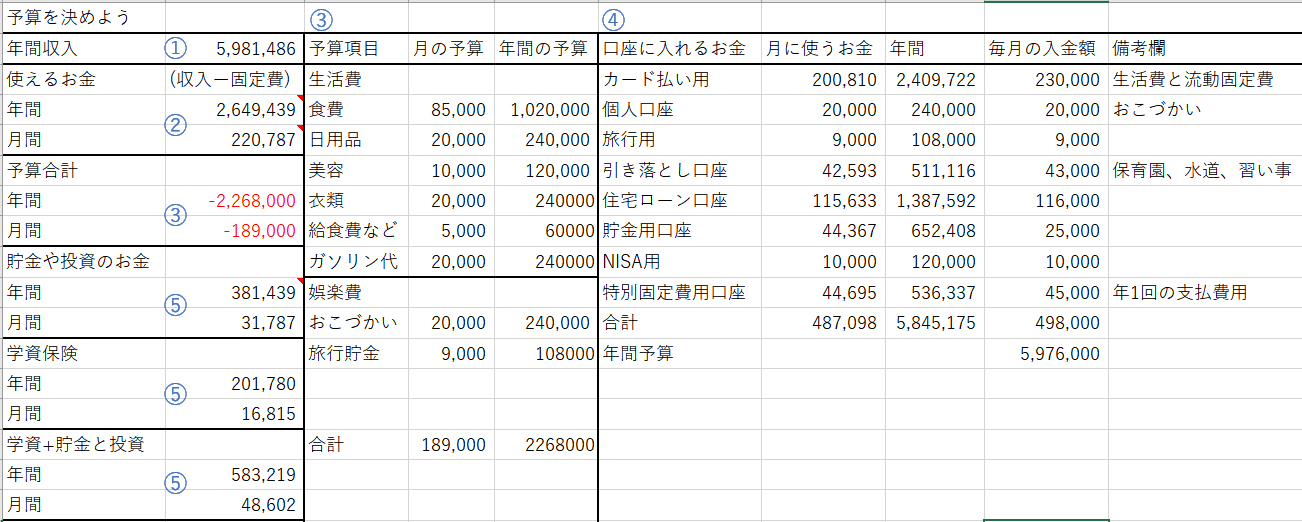

僕がやっているエクセルを使って予算を計算する方法を紹介します。

作ったレイアウトはこちら

具体的な入力内容を番号を振った順に解説します。

①年間収入を入力するか、年間収支をまとめたタブから取り出します。

②毎月の使えるお金を確認する部分です。

計算式は[①ー固定費]か[①ー固定費ー貯金額]で計算します。

③毎月の予算を入力します。

何にお金を使うか考えるのは楽しい作業です。

先に貯金額を決めて、使えるお金を越えないように調整しながらやりましょう。

(わが家は固定費に学資保険が入っているので後から計算しています)

④振り分ける口座を決めて、貯金や投資に回すお金を決めます。

銀行口座を分ける理由は、ほったらかしておくためと使えるお金を見えやすくして抑止力を働かせるためです。

毎月のお金や年1回だけしか引き落とさないお金を考えるのは面倒なので、考えなくてもいいように毎月少しづつ分けます。

そして、使えるお金を見えやすくして抑止力を効かせます。

人間の欲望は底なしです。欲望を抑える工夫は大事です。

年収から固定費、貯金を引いた分を生活費の口座に入れて完成です。

[生活費=年収の月割りー固定費ー貯金]

このイメージで生活費を決める事でゆたかさを保ちながら貯金できます。

⑤貯金と投資にまわすお金を確認する。

最後に貯金と投資のお金を確認できるようにします。

ここまで決めたら、あとは毎月の生活費や固定費を節約しつつ旅行やおこづかいを有意義に使って充実した毎日を送っていけば勝手に貯金は増えています。

まとめ

最後まで読んでいただきありがとうございます。

長くなってしまいましたが、簡単にまとめます。

1.貯金額を決める

2.予算項目を振り分けて考える

3.支払方法と目的別で口座を分ける

この3つのステップで簡単に貯金を増やせます。

実際、家計簿をつけなくても1割と決めておけば迷うことなく貯金ができるのですが…

収入の1割を貯金に回せる余力がない家庭は多いと思います。

すでに保険に入っている、奨学金がある、家を持っているなど…

各家庭で事情がある中で最大限に貯金をしていくための方法が家計簿です。

家計管理の初めの1歩を踏み出して、より自分らしい自分で生活できるように頑張りましょう!

コメント